特集3

親なき後のお金の管理と受け取り方(216号)

○「こころの元気+」2025年2月号より

○申込について ○申込はこちら

○216号へ戻る

筆者:渡部伸さん

(「親なきあと」相談室主宰/行政書士・社会保険労務士)

▼家族信託でお金を定期的に渡す

高齢者や障害者の生活支援を目的として、信託のしくみを活用した財産管理の方法を、「福祉型信託」と呼びます。

親の財産を障害のある子が相続した場合、一時的に大きな金額が手に入る可能性があり、短期間で使ってしまうというリスクが発生します。

そこで信託契約を結び、子どもに少しずつ定期的にお金を渡すことで、そのようなリスクを避けることができます。

この信託契約は、銀行ではなく信頼できる家族や親族と結ぶこともでき、その場合は「家族信託」と呼ばれることもあります。

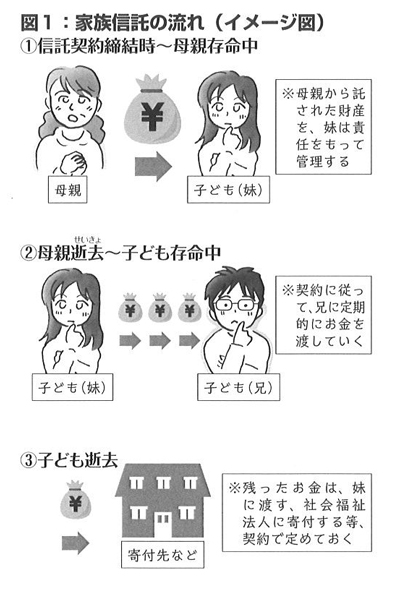

▼家族信託の例(図1)

たとえば、

①母親が障害のある息子のために、息子の妹である娘と信託契約を結び財産2千万円を託したとします。

②母親が亡くなった後は、その妹が兄に生活費を毎月10万円ずつ定期的に振りこみ、

③兄が亡くなった後も財産が残っていたら、そのお金は妹に渡す、あるいはお世話になった社会福祉法人に寄付する、

といったことをこの契約で決めることができます。

また、妹が兄にちゃんと振りこんでくれるか心配という場合には、信託監督人という人を契約の中で指定して、チェックしてもらうという方法があります。

司法書士や税理士などの専門家が就くことが多いようで、その場合は費用がかかります。

さらに、妹が兄より先に亡くなった場合、信託契約書では、こういった可能性を想定して、予備的に次に受けてくれる人を指定しておくことができます。

▼契約書を作ってくれる人を探す

信託契約の設計ができる専門家は、まだまだ限られている状況です。

●一般社団法人

しかし、このしくみをもっと広げていこうと活動している団体があります。

「家族信託普及協会」 「民事信託推進センター」

といった一般社団法人が、家族信託に関する研修を専門家向けに行っており、それぞれのホームページでは、研修を修了した専門家が紹介されています。

●銀行や会社

頼める家族や親族がいない場合は「信託銀行」などに依頼するのが現実的です。

また、司法書士が中心になり、福祉型信託に特化した「ふくし信託㈱」という会社が設立されています。

▼信託のしくみを活用した金融商品

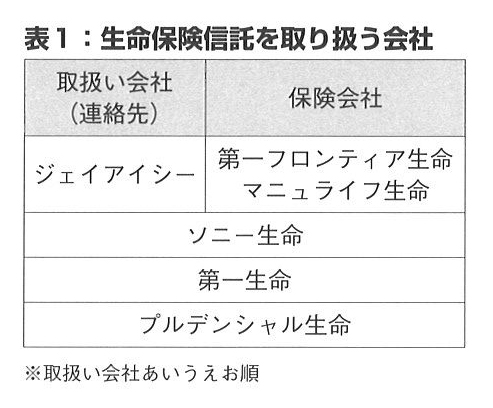

●生命保険信託

生命保険信託は、死亡保険金の受取人を信託銀行などとし、信託財産として設定します。

その信託銀行が子どもなどの受取人に、保険金を生活資金や学費としてまとめて、もしくは分割で渡してくれる金融商品です。

一部の保険会社が扱っています(例:表1)。

●遺言代用信託

信託銀行などが扱っている遺言代用信託という金融商品は、信託銀行に預けたお金を、親が亡くなった時点から、受取人として決めておいた子どもに信託銀行が定期的に渡すというしくみです。

両方の商品とも、子ども本人が亡くなったときにお金が残っていたら、あらかじめ決めておいた次の受取人、あるいは寄付する団体などに渡すことができます。

また、手帳を持っていないひきこもりの子などにも利用できます。

▼成年後見制度との違い

家族信託は親が託した一定の財産を管理するしくみですが、たとえば本人が働いたお金や障害年金などは管理財産の対象にはなりません。

また、本人に代わって契約を結ぶといった権限もありません。

それに対して成年後見制度は(※)、本人の財産全般について管理をして、契約の権限もある、包括的な支援制度になります。

(※現在、成年後見制度をより利用しやすくするための法改正が検討されています)

財産管理や契約などをある程度本人ができるのであれば、信託のしくみを利用してリスクを避ける、判断能力が不十分であれば成年後見制度の利用を検討する、ということになると思います。

○「こころの元気+」2025年2月号より

○申込について ○申込はこちら

○216号へ戻る